Gợi ý cách học thuộc bảng hệ thống tài khoản kế toán

Trong công việc kế toán việc ghi nhớ hệ thống tài khoản là điều rất quan trọng. Dưới đây là cách học thuộc bảng hệ thống tài khoản kế toán đơn giản.

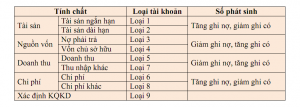

1. Sự sắp xếp trật tự các loại tài khoản trong bảng hệ thống

Hệ thống tài khoản kế toán được sắp xếp theo tính thanh khoản. thị trường mà tài khoản phản ánh càng thanh khoản thì càng ở trên đầu.

Ví dụ: tài khoản 111 (tiền mặt) đối với tài khoản 213 (TSCĐ vô hình)

Hệ thống tài khoản được sắp xếp theo trật tự

2. Học từng loại “Tài khoản”

Hệ thống tài khoản kế toán cũng có kết cấu như một bảng chữ cái, cần phải học từ trên xuống và học theo tính chất.

Để tránh bị rối khi nhìn vào bảng hệ thống tài khoản, song song đơn giản trong công cuộc hạch toán Nợ / Có, bạn nên chia hệ thống tài khoản theo loại tài khoản để học.

Xem thêm: Hướng dẫn cách học thuộc bảng tính tan dễ dàng

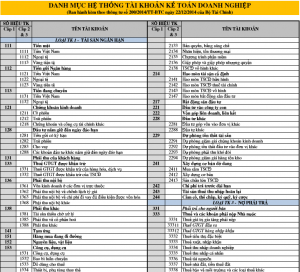

2.1 Tài khoản đầu 1 “tài sản ngắn hạn”

Loại này có 20 tài khoản, bắt đầu bằng số thứ tự 1, trong đó:

Bắt đầu bằng số 11 là ba loại tiền, gồm có 111, 112, 113 – đây là các tài khoản rất cần thiết mà bạn phải nhớ đi đầu.

Bắt đầu bằng số 15 là tám loại tài khoản liên quan đến món hàng và số tiền dở dang, bao gồm 151, 152, 153, …, 158.

Ngoài ra, cần đặc biệt lưu ý đến các tài khoản: 131, 133, 141. Nên nhớ kỹ tài khoản cấp 2 của thuế GTGT được khấu trừ (133).

2.2 Tài khoản đầu 2 “tài sản dài hạn”

Loại này có 13 tài khoản, bắt đầu bằng số thứ tự 2, trong đó:

Bắt đầu bằng số 21 là năm loại tài khoản liên quan đến tài sản cố định, trong đó cần lưu ý đến tài khoản 211 và 214.

Bắt đầu bằng số 22 là bốn loại tài khoản liên quan đến việc đầu tư và dự phòng tổn thất.

Bắt đầu bằng số 24 là tài khoản dùng trong các trường hợp trích trước hoặc trả trước.

2.3 Tài khoản đầu 3 “nợ phải trả”

Loại này có 15 tài khoản, bắt đầu bằng số thứ tự 3, trong đó:

Bắt đầu bằng số 33 là bảy tài khoản phải trả cho các đơn vị, tổ chức và cá nhân. Trong đó, cần nhớ tài khoản 331, 333, 334 và các tài khoản cấp 3 của tài khoản 333.

Bắt đầu bằng số 35 là bốn tài khoản theo dõi các quỹ trong doanh nghiệp.

2.4 Tài khoản đầu 4 “vốn chủ sở hữu”

Loại này có 11 tài khoản, bắt đầu bằng số thứ tự 4, trong đó:

Bắt đầu bằng số 41 là bảy tài khoản liên quan đến vốn chủ sở hữu và đánh giá vốn chủ sở hữu.

Bắt đầu bằng số 46 là hai tài khoản gốc kinh phí tạo dựng vốn chủ sở hữu.

Lưu ý đặc biệt đến tài khoản 421.

2.5 Tài khoản đầu 5 “doanh thu”

Loại này có 3 tài khoản, bắt đầu bằng số thứ tự 5, bao gồm

Tài khoản 511: thu nhập bán hàng và mang đến dịch vụ

Tài khoản 515: doanh thu hoạt động tài chính

Tài khoản 521: Các khoản giảm trừ doanh thu

2.6 Tài khoản đầu 6 “chi phí sản xuất, kinh doanh”

Loại này có 10 tài khoản, bắt đầu bằng số thứ tự 6, trong đó

Bắt đầu bằng 62 là bốn tài khoản lượng tiền sản xuất kinh doanh.

Bắt đầu bằng 64 là hai tài khoản số tiền gián tiếp.

2.7 Tài khoản đầu 7 “thu nhập khác”, 8 “chi phí khác”, 9 “xác định hiệu quả kinh doanh”

Mỗi loại tài khoản này chỉ có 1 hoặc 2 tài khoản, rất dễ nhớ.

3. Gợi ý cách học thuộc nhanh hệ thống tài khoản kế toán

Tài khoản cấp 1 hoặc cấp 2, có kết thúc là chữ số 8: thường mang tính chất khác. Ví dụ: TK 138 (phải thu khác), TK 2118 (TSCĐ khác), …

Tài khoản 214, 229, 352, 521 là những tài khoản đặc biệt có tính chất làm khuyến mại, có kết cấu ngược với các tài khoản cùng loại

Các tài khoản có tính đối ứng và bù trừ:

- Tài khoản 131 và 331 là tài khoản lưỡng tính, xây dựng chi tiết theo phân khúc.

- Tài khoản 214 và 211, 213.

- Tài khoản 133 và 333.

Trên đây là cách học thuộc bảng hệ thống tài khoản kế toán. Hy vọng đã cung cấp thông tin hữu ích cho bạn đọc.